住宅ローン

一般的な住宅ローンに関する予備知識をまとめました。

住宅ローンガイド

提供:住信SBIネット銀行

住宅の購入には、購入費だけでなくその他様々な諸費用がかかります。ご自身でいくら資金を用意するのか、住宅ローンをいくら借りるのか、を把握しておく必要があります。

長い付き合いとなる住宅ローンですので、無理のない資金計画を立てましょう。

・頭金(自己資金)はどのくらい必要?

一般的に、住宅ローンは購入価格の80%までが借入れの上限額というケースが多いため、頭金の目安は購入価格の20%程度といわれています。ただし実際には購入費以外の諸費用(およそ購入価格の5%~10%)がかかるため、25%以上を用意するのが望ましいとされています。

頭金(自己資金)の目安

(例)4,000万円の物件の場合

頭金(自己資金) = 購入価額 × 25%程度 = 1,000万円程度 となります。

・住宅ローンをどれくらい借りられる?

住宅購入にあたって、住宅ローンをいくら借りられるのかが大きなポイントになってきます。

一般的に住宅ローンの毎年のローン返済額は年収の20~25%程度が目安と言われています。

これを参考に、収入から逆算することで、ローン期間を何年にするといくらまでローン借入が可能か、大体の目安となるでしょう。

住宅ローンの借入可能額の目安

(例)年収650万円、金利年3.0%(固定)、ローン期間35年、半年毎増額返済無しの場合

1年あたりのローン返済額 = 年収 × 25% ≒ 162万円 (1ヵ月あたり約13万円)

住宅ローンの借入可能額 ≒ 3,370万円 となります(※シミュレーションによる試算結果)。

住宅ローンを借りるにあたり、最も重要な項目となるのが金利タイプと返済期間です。住宅ローンの毎月の返済額、総返済額に大きく影響を与えますので、しっかりと理解したうえで、選択してください。

・金利タイプ別の一般的な特徴

| 金利タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 変動金利タイプ | 短期プライムレートに連動した金利が適用され、借入後は定期的に見直しされます。いつでも他の金利タイプへの変更が可能な場合が多いです。 | 適用金利が下がると、返済額が減少します。 | 適用金利が上がると、返済額が増加します。借入時に将来の返済額が確定していないので、返済計画が立てにくいです。 |

| 固定金利期間選択タイプ | 当初定めた一定期間についてのみ、借入時の金利が適用されます。 | 返済額が一定期間変わらないため、資金計画が立てやすく、安心して返済できます。 | 固定金利期間終了後、金利が上昇した場合に、毎月の返済額が増加する可能性があります。 |

| 全期間固定金利タイプ | 借入時の金利が完済まで適用されます。 | 完済まで、返済額が確定するため、資金計画が立てやすく、安心して返済できます | 他の金利タイプよりも金利水準が高めです。借入後に金利が低下していく場合、金利低下のメリットを享受できず、結果的に他の金利タイプよりも返済額が多くなる可能性があります。 |

・返済期間について

返済期間によって毎月の返済額や総返済額が変わってきます。例えば借入金額・金利が同条件の場合、返済期間が短くなればなるほど、毎月の返済額は増えますが、総返済額は減ります。

お客さまのご年齢や家族構成、家計の収支状況などを考慮したうえで、無理のない返済計画を立ててください。

返済期間別の返済額(目安)比較

(例)借入金額3,000万円、金利年3.0%(固定)、元利均等返済、(半年毎増額返済無し)の場合

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 10年 | 289,682円 | 34,761,798円 |

| 15年 | 207,174円 | 37,291,320円 |

| 20年 | 166,379円 | 39,930,888円 |

| 30年 | 126,481円 | 45,533,001円 |

| 35年 | 115,455円 | 48,490,768円 |

住宅ローンの毎月の返済額は、元金分と利息分を合計したものとなります。返済方法の違いにより、毎月の返済額および総返済額が変わってきます。

お客さまの家計の収支状況などを考慮したうえで、無理のない返済計画を立ててください。

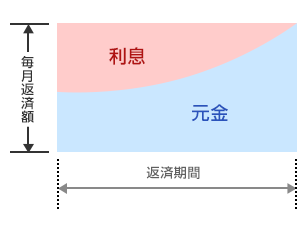

・元利均等返済

「元利均等返済」とは、毎月の返済額が返済開始から期間の終了まで均等となる返済方式です。

毎月の返済額が一定ですので、将来の返済計画の見通しが立てやすいです。

元金均等方式に比べ当初の毎月の返済額は少なくなりますが、利息の支払総額は多くなるのが特徴です。

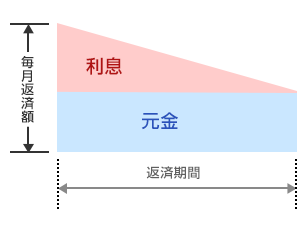

・元金均等返済

「元金均等返済」とは、毎月の返済額が元金を借入期間で均等割りした金額と元金の利息の合計額となる返済方式です。

借入れ当初の返済金額が多く、元金の減りに応じて毎月の返済額が少なくなります。

元利均等方式に比べ当初の毎月の返済額が多くなりますが、利息の支払総額は少なくなるのが特徴です。

元利均等返済と元金均等返済の返済額比較

(例)借入額 1,000万円 金利 年3.0%(固定) 返済回数 240回(20年)ボーナス返済なしと仮定した場合

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 1回目の返済額 | 55,459円 | 66,666円 |

| 120回目の返済額 | 55,459円 | 54,270円 |

| 240回目の返済額 | 55,459円 | 41,770円 |

| 総返済額 | 13,310,255円 | 13,012,429円 |

| 支払利息総額 | 3,310,255円 | 3,012,429円 |

・半年毎増税額返済について

半年毎増額返済(ボーナス月増額返済などとも言います)とは、毎月の返済に加えて半年毎(6ヵ月毎)に増額返済額をお支払いいただく返済方法です。年2回のボーナス月に上乗せして返済するのが一般的です。

この返済方法を活用する場合、ボーナスは景気や企業業績によって変動する収入ですので、あまりご負担額を大きくしないほうがよいとされています。

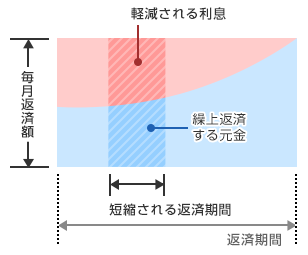

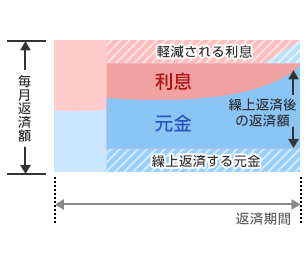

繰上返済とは、毎月のご返済とは別に、臨時に返済することで住宅ローン残高を減らすことです。一般的にローン残高すべてを返済する「全額繰上返済」と、残高の一部を返済する「一部繰上返済」があります。

資金にゆとりができた場合、積極的に一部繰上返済を行うことで、住宅ローンの早期完済、総返済額の軽減が期待できます。一部繰上返済には「期間短縮型」と「返済額軽減型」があります。

・期間短縮型

毎月の返済額は変更せずに返済期間を短縮する方法です。

早めの住宅ローン完済を希望される場合に向いています。

・返済額軽減型

返済期間は変更せずに毎月の返済額を軽減する方法です。

毎月の返済額を減らしたい場合に向いています。

期間短縮型と返済額軽減型の返済額比較

(例)返済開始10年後に100万円一部繰上返済をした場合

- ・借入額:3,000万円(元利均等返済・半年毎増額返済無し)

- ・借入期間:35年

- ・金利:年3.0%(固定)

| 毎月の返済額 | 残りの期間 | 総返済額 | |

|---|---|---|---|

| 一部繰上返済をしない | 115,455円 | 25年 | 48,491,100円 |

| 一部繰上返済(期間短縮型)をする | 115,455円 | 23年7ヵ月(1年3ヵ月短縮) | 47,475,157円(1,015,943円軽減) |

| 一部繰上返済(返済額軽減型)をする | 110,713円(4,742円軽減) | 25年 | 48,068,500円(422,600円軽減) |

人生で最大の買い物の一つであるマイホームを購入し、うまく資金計画を立て、自分に合った住宅ローンを借りることができた場合でも、常に住宅ローンを見直していく姿勢が大切です。

・住宅ローンの借換えとは?

住宅ローンの借換えとは、金利の高いローンを金利の低いローンに乗り換えて、毎月の返済額や総返済額を減らすものです。民間の金融機関だけが行っている融資となります。一般的に同じ金融機関で借換えはできません。

現在よりも高い金利で借りている場合や、キャンペーン金利の適用が終了し金利が上がってしまう場合などは借換えの機会と言えます。

・借換えの効果が期待できる条件の目安

下記条件に当てはまるかたは、一般的に借換えの効果があるといわれています。

・新規借入との金利差が年1.0%以上

・借入残存期間が10年以上

・ローン残高が1,000万円以上

借換えのケーススタディ

(例)A銀行で継続した場合とB銀行に借換えをした場合

借入残高2,000万円、残存期間20年、元利均等返済、半年毎増額返済無し

・A銀行:金利年3.5%(固定)

・B銀行:金利年2.5%(固定)

| A銀行で継続をする | B銀行に借換えをする | |

|---|---|---|

| 毎月の返済額 | 115,991円 | 105,980円 (10,011円軽減) |

| 総返済額 | 27,837,955円 | 25,435,201円 (1,827,754円軽減) |

※B銀行は借換えに伴う諸費用を含めた試算となります。