不動産金融の動向~日銀金融システムレポート(2023年4月号)より~

目次

【1】不動産関連向け貸し出し

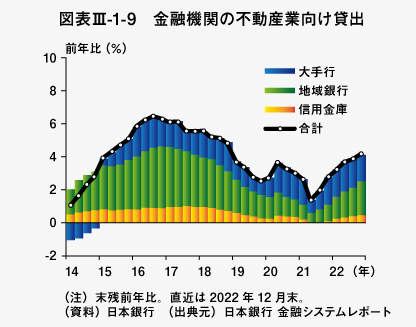

1.不動産業向け貸出し

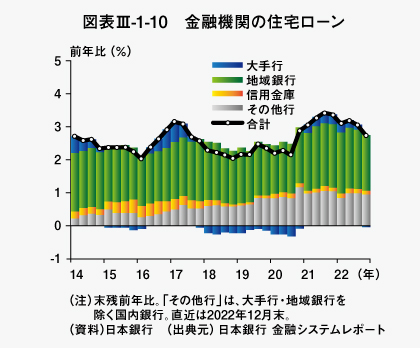

2.個人向け住宅ローン

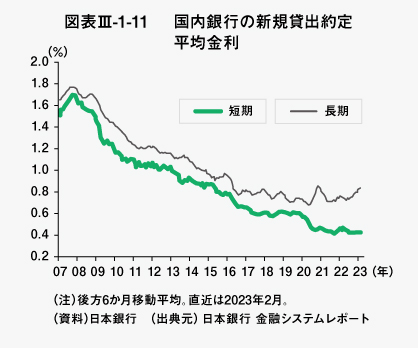

3.金利動向(国内銀行の新規貸出約定平均金利)

【2】家計部門の債務増加、金利選好

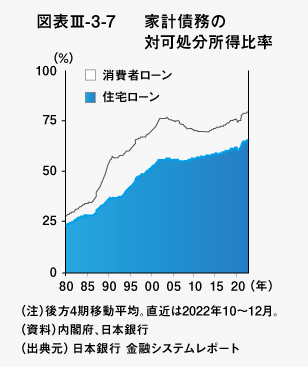

家計部門の債務の大半を占める住宅ローン残高は、可処分所得対比で既往ピークを更新するなど増加が続いています(図表Ⅲ-3-7)。増加した住宅ローンの中には、債務返済能力が相対的に低い家計の借入も一部みられます。

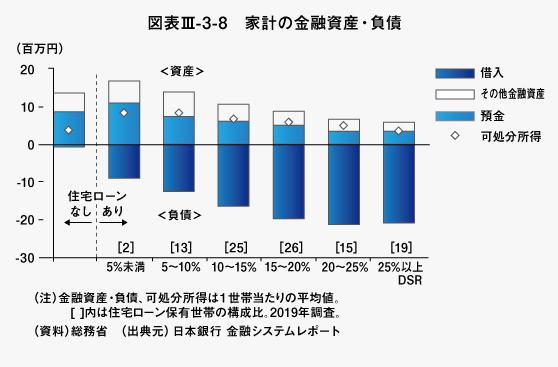

住宅ローン市場では、年収に対する年間返済額の比率(DSR)が25%以上の世帯が全体の2割近く(19%)を占めています(図表Ⅲ-3-8)。そのような理由の一つに、住宅ローン市場に参入するようになった若年世代の、ローン実行時点における所得水準が他の世代に比べて低めである一方、大口のローンを組む傾向があることが伺えます。

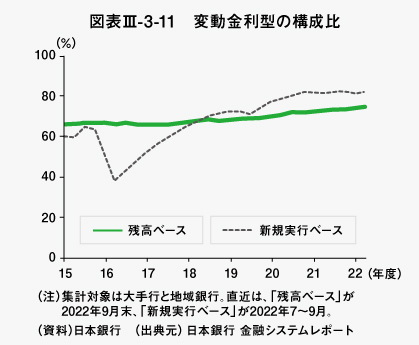

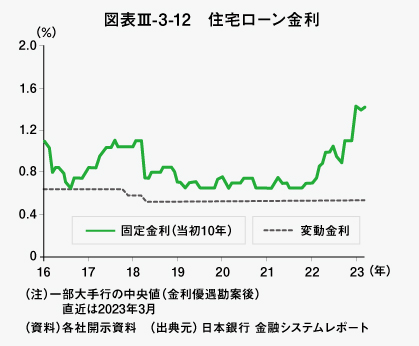

また、変動金利型の住宅ローンの割合は、新規実行ベースでも残高ベースでも、8割近い水準となっています(図表Ⅲ-3-11)。最近では、固定金利型の金利が引き上げられるなど、借換コストが幾分上昇しています。(図表Ⅲ-3-12)。住宅ローンは、企業向け貸出と比べてリスク分散が効いており、まとまった信用コストにつながることは考えにくいのですが、金融機関の住宅ローンの貸出採算は1%を割り込んでいます。

【3】企業部門の債務増加、不動産向け貸出の貢献

企業向け与信は、金融機関貸出のほか、CP(コマーシャルペーパー)・社債などのさまざまな経路を通じて拡大しています。最近では、エネルギー・原材料調達コストの上昇も、企業向け与信の増加要因の一つとなっています。また、企業向け貸出の3割弱(2022年末時点)を占める不動産向け貸出が長期的な増加傾向にあることも、企業向け与信の増加要因となっています。

1.イールドスプレッドの低下

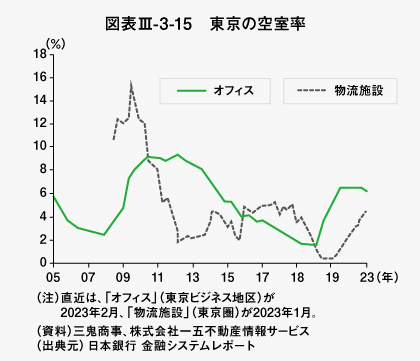

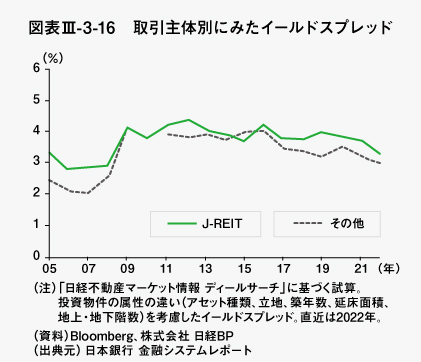

不動産取引市場では、オフィスや物流施設の空室率が上昇するなか、安定投資家であるJ-REITの投資目線を下回る、イールドスプレッド(物件利回り-スワップ金利)の低い案件が散見されるようになっています(図表Ⅲ-3-15、Ⅲ-3-16)。

2.地価は割高か

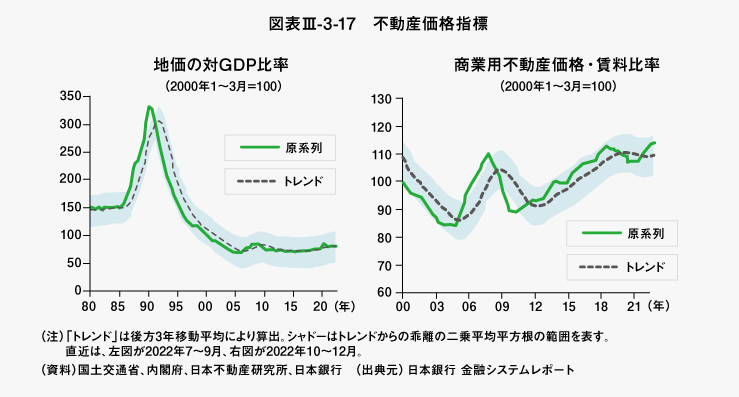

もっとも、これまでのところ、金融活動指標からみた全国の不動産価格に明確な割高感は確認されていません。「地価の対GDP比率」は横ばいとなっているほか、「商業用不動産価格・賃料比率」は上昇しているものの、トレンドからは大きく乖離していません(図表Ⅲ-3-17)。

3.海外投資家の動向

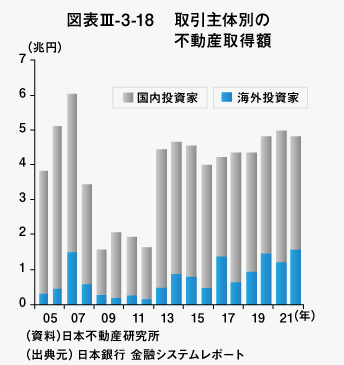

また、J-REITの投資スタンスが慎重化するなかでも、海外投資家の物件取得は続いています(図表Ⅲ-3-18)。為替動向に敏感な海外の投資ファンドや個人投資家の中には、不動産の投資を見送る動きも一部見られますが、総じて海外機関投資家(不動産の長期保有を前提とする保険会社や年金基金、政府系ファンド)の日本における不動産への投資スタンスは積極的です。

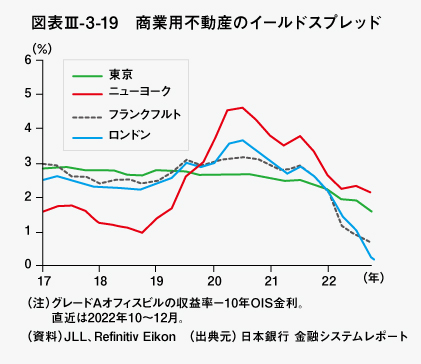

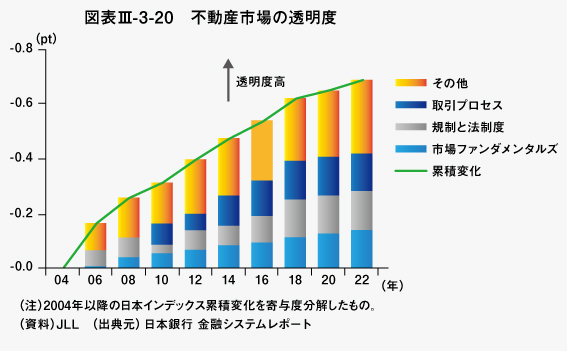

その背景として、海外不動産市場における投資採算が不安定化するなかでも、我が国の不動産市場における投資採算が相対的に底堅さを維持していることが指摘でき(図表Ⅲ-3-19)、また透明性の持続的な改善が、海外機関投資家を惹きつけている面もあるのではと考えます。(図表Ⅲ-3-20)。

海外機関投資家の投資行動は、我が国の不動産取引市場の大幅な調整リスクを抑制する要因の一つといえます。他方、海外投資ファンドなどによるグローバルなポートフォリオ・リバランスを通じて、海外市場の影響を受けやすくなっている点には、引き続き注意が必要です。

【4】不動産賃貸業向け増加、空き家の増加

不動産賃貸市場では、賃貸業による固定資産投資が続いています。そうしたなか、全国各地で、賃料収入の減少や空き家の増加が目立つようになっています。空き家率の上昇は、借家世帯が減少した地域だけでなく、借家世帯が増加した地域においても観察されます。多くの地域において、世帯数の見通しを上回る賃貸住宅の供給が続いていることが、空き家率の上昇につながっています。

また、賃貸住宅の供給が続いている要因の一つには、金融機関による積極的な不動産業向け貸出が挙げられます。特に地域金融機関を中心に行っている賃貸業向けの低利で長期の貸出提供が、賃貸住宅の供給が続いていることに寄与していると考えられます。

まとめ

以上のレポートからは、今後の金利上昇により家計部門に影響はあると予想されるものの、海外投資家の底堅い動きもあって、企業向けの不動産金融に対して積極的な姿勢が続いております。現在の日本の金融市場は総じて堅調であると言えるでしょう。

Writer

村木 信爾 氏

不動産鑑定士、不動産カウンセラー、FRICS、京都大学法学部卒、ワシントン大学MBA。

信託銀行にて、不動産鑑定、仲介等の業務に携わった後、現在、大和不動産鑑定㈱シニアアドバイザー、明治大学ビジネススクール兼任講師(元特任教授)、PROSIL代表。近著に『不動産プロフェッショナル・サービスの理論と実践』(清文社)2022.6刊、がある。