「マイナス金利政策」解除後の金利動向 ~日銀金融システムレポート(2024年4月号)より~

目次

2024年3月に行われた金融政策決定会合で、日本銀行(日銀)は「マイナス金利政策」を解除し、金利を引き上げることを決めました。日銀による利上げは、およそ17年ぶりで、世界的にも異例な対応が続いてきた日本の金融政策は正常化に向けて大きく転換することになりました。

今回は「マイナス金利政策」解除の発表後に公表された2024年4月18日発行の日銀金融システムレポートをもとに、現在の住宅ローンなどの金利動向について、見ていくことにしましょう。

【1】市場金利、貸出動向

(1)市場金利

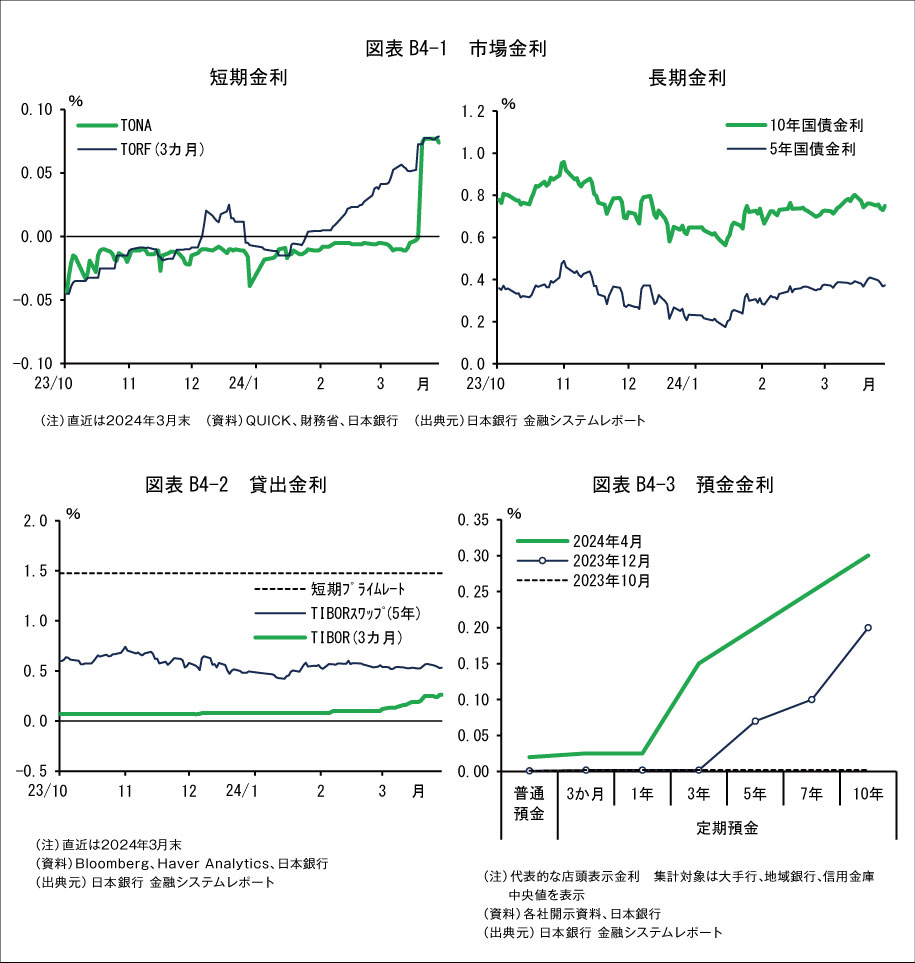

2024年3月に日本銀行は金融政策の枠組みの見直しを決定しました。今回の決定を受けて短期金融市場では、4月初旬まで無担保コールレート翌日物(TONA)がプラスに転換し(図表B4-1)、債券市場では、10年国債や5年国債の金利は横ばいとなっています。

貸出市場では、市場金利連動型のベースレートとなるTIBORやTORFの3カ月物は、今年に入って緩やかに上昇しています(図表B4-2)。他方、固定金利貸出のベースレートとなるTIBORスワップの5年物は、昨年中に上昇した後、横ばいとなっています。

住宅ローン(変動金利型)や中小企業向け貸し出しで参照されることが多い短期プライムレートは変化しておらず、その最頻値(主要行ベース)は、2009年1月以降、横ばいが続いています。預金市場では、普通預金・定期預金とも多くの金融機関が金利を引き上げています(図表B4-3)。昨秋以降、一部の定期預金における金利が引き上げられているほか、政策枠組みの見直しや普通預金の金利引き上げの動きが広がりました。

(2)金融機関の貸出動向

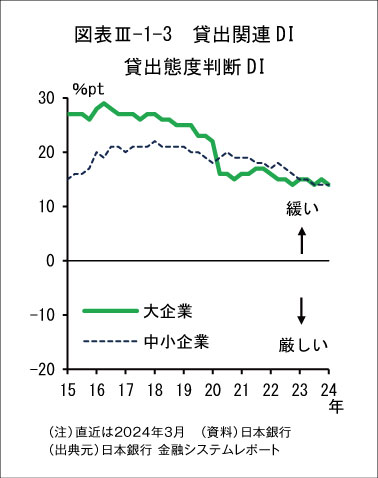

経済活動の回復に伴う運転資金需要、加えて不動産関連の資金需要や企業買収に伴う資金需要のため、民間金融機関の国内貸出残高は、前年比+3%程度の伸びが続いています。貸出関連DIから、金融機関の貸出態度は、大企業からみても中小企業からみても緩和の傾向です(図表Ⅲ-1-3)。

不動産業向け貸出残高は、大手行・地域銀行とも、高めの伸びが続いています。大手行では、貸出利鞘が相対的に厚い不動産ファンド向けや大手不動産デベロッパー向けを中心に貸出増加が続いています。

【2】住宅ローンの動向

(1)住宅ローンの伸び

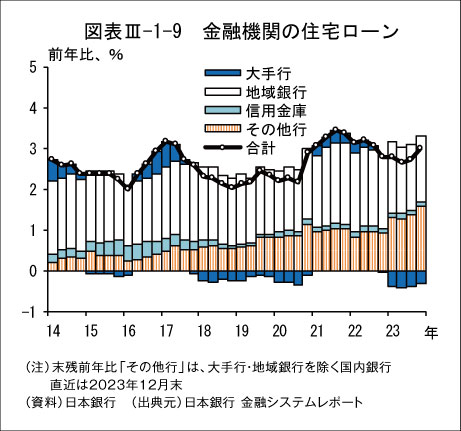

個人向け貸出の大部分を占める住宅ローンは、前年比+3%前後での増加が続いています。資金需要面では、住宅着工が減少したものの、物件価格の上昇を背景に1件当たり借入額が大口化していることが残高増加に寄与しています。

資金供給面では、大幅な金利優遇策を打ち出したインターネット専業銀行(図表Ⅲ-1-9にある「その他行」に含まれる)が、残高増加を牽引しています。一方、採算性を重視する大手行では、選別的に貸出を行っていることもあって、残高が減少し、地域銀行でも、残高増加ペースが鈍化しています。(図表Ⅲ-1-9)

(2)住宅ローン金利の動き

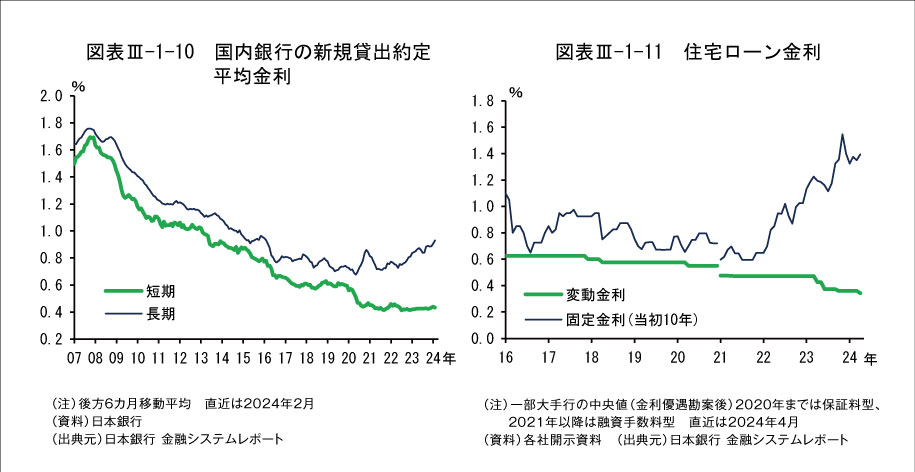

国内銀行の新規貸出約定平均金利(図表Ⅲ-1-10)をみると、短期の貸出金利の直近3年の動向をみると概ね横ばいで推移しております。一方で直近3年の長期の貸出金利を見ると上昇しております。また住宅ローン金利(図表Ⅲ-1-11)をみると、直近3年の動向は、変動金利型と固定金利型の金利差が大きくなっています。新規実行の8割を占める変動金利型は低水準で、固定金利型は幾分低下したものの、ここ数年では高めの水準といえます。

【3】住宅ローンの信用リスク

(1)低い信用コスト率

これまでの実績から、日本の住宅ローンから生じる信用コストはきわめて限定的です。リーマンショック後に雇用・所得環境が悪化した時期においても、金融機関が負う住宅ローンの信用コスト率(自行系保証会社の信用コストを含む)は数bp※1にとどまっていました。このような状況の背景としては、延滞率の低さと信用保証の利用があります。

延滞率については、ローン実行中に債務返済能力が悪化するリスクを勘案し、実行金利よりも高い審査金利をもとに、住宅ローンの借り入れ審査が行われており、信用保証については、インターネット専業銀行を中心に無保証残高が増加傾向にありますが、8割近い住宅ローンは信用保証が付されています。仮に債務不履行が生じたとしても金融機関が信用コストを直接※2被ることはありません。また、将来の金利上昇局面では、激変緩和措置※3が家計債務者の元利返済負担の不連続な増加を抑制することも考えられます。

※1:「bp」とは、「basispoint」ベーシスポイントと読む金利の表示単位で、略して「bp」と表記されます。1bpは0.01%を意味します。

※2:信用保証の中に、同じ銀行グループ内の関連会社(自行系保証会社)による信用保証が利用されている場合があります。その場合、連結ベースでは金融機関は信用コストを負担することになります。

※3:元利均等払いの変動金利型には、ほとんどの銀行の場合、「5年ルール」や「125%ルール」といった激変緩和措置が適用されています。「5年ルール」は、ローン金利が上昇しても、毎月の元利返済額を毎5年間は一定とする措置であり、「125%ルール」は、5年経過後の元利返済額が、それまでの返済額の125%を上回ることはないという措置です。

(2)年収に対するローン残高の比率など

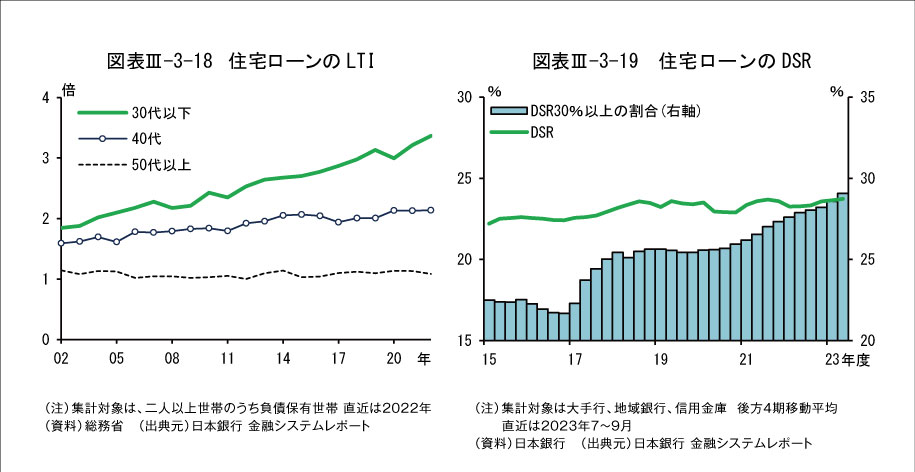

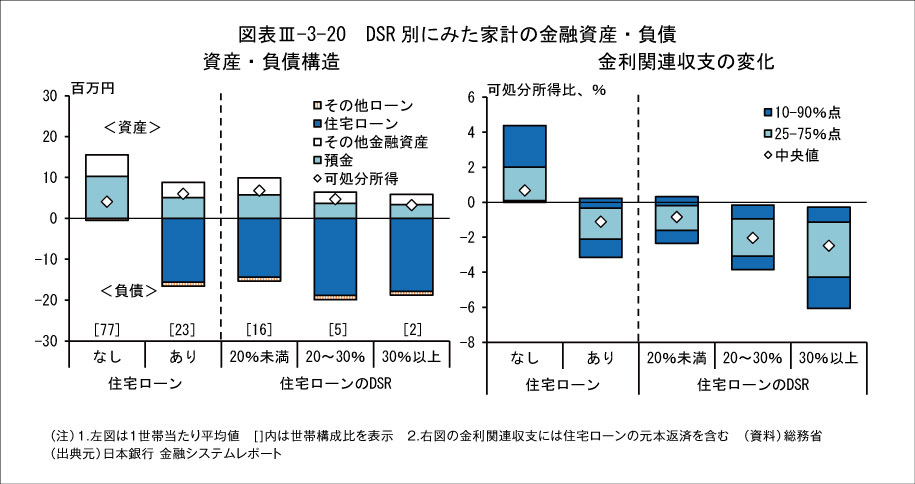

金融機関間の貸出競争が激化するなか、貸出条件が緩和されていることもあり、年収に対するローン残高の比率を示すLTIの数値(図表Ⅲ-3-18)は、30代以下の若年世代を中心に比率が上昇しています。またローン実行時点の年収に対する年間返済額の比率を示すDSRの数値(図表Ⅲ-3-19)をみると、DSR30%以上の住宅ローン構成比の上昇が続いています。金融機関の中には、同構成比が金融機関平均(30%弱)を大きく上回る先もありますが、このことは、所得減少や金利上昇に対するストレス耐性が相対的に低い家計債務者が一部で増えていることを示唆しているといえます。

(3)貸し手のリスク

金利が上昇する場合、貸し手の金融機関からみると、変動金利型を選択していた債務者が元本返済を前倒ししたり、固定金利型を選択していた債務者が期限前返済を抑制したりするなど、銀行勘定の金利リスクの変動要因となります。多くの債務者が選択している元利均等払いの変動金利型であれば、ほとんどの場合、前述の激変緩和措置で触れた「5年ルール」や「125%ルール」が適用されるため、不連続に家計の元利返済額が増加することはありません。それでも利払い負担の増加は、将来の債務不履行が生じる確率の上昇につながってくるだろうと考えます。

(4)借り手のリスク

借り手の家計からみると、激変緩和措置によって、短期的な元利返済額の増加が抑制されるほか、預金など保有資産からの利息収入の増加が返済負担を部分的に相殺します。ただし、世帯ごとの資産・負債構造や住宅ローンの契約形態によって、影響は異なります。

短期金利が+1%pt上昇した場合の影響を試算したところ、住宅ローンのDSRが20%未満の低い世帯では、金利関連収支の変化は可処分所得対比でマイナス1%弱にとどまりますが、住宅ローンのDSRが30%以上の世帯における金利関連収支の変化をみるとマイナス3%近く悪化する結果になっています。

マクロ的にみると、家計部門においては、金利関連資産が負債を大きく上回っているため、景気改善とそのもとでの金利上昇は、家計の所得や利息収支の改善につながることが見込まれます。住宅ローン減税が、家計所得を下支えする効果も期待できます。

【4】おわりに

今回取り上げた日銀金融システムレポートによりますと、米国ではオフィス価格や賃料が下落し、空室率も高く、貸出の延滞率が一段と上昇していますが、日本の不動産マーケットについては、不動産向けの貸し出しが増加し、都心の商業地区において局所的に高額帯の取引が増えました。ただし、オフィス空室率の上昇は、都心の一部に限られています。一方でこれまで不動産取得に積極的だった海外投資家が、昨年後半に4年振りの売り越しに転じるなど、変化もみられます。

分譲マンションの価格や売れ行きは、今回見てきた金利動向に左右されますが、今後の不動産投資を考えるうえでは、海外の不動産情勢を踏まえた日本国内における海外投資家の動き、日本国内の賃上げ状況など、昨今の社会や経済情勢にも注視しながら見極めていく必要があるといえます。

日本の金利が上昇し、アメリカの金利が下がる動きが出てくれば、極端な円安は是正され、海外投資家の日本不動産への購入熱も下がって、日本の不動産マーケットは若干冷えこむ可能性がありますが、中長期的には落ち着いて着実な歩みをするものと思われます。

Writer

村木 信爾 氏

不動産鑑定士、不動産カウンセラー、FRICS、京都大学法学部卒、ワシントン大学MBA。

信託銀行にて、不動産鑑定、仲介等の業務に携わった後、現在、大和不動産鑑定㈱シニアアドバイザー、明治大学ビジネススクール兼任講師(元特任教授)、PROSIL代表。近著に『不動産プロフェッショナル・サービスの理論と実践』(清文社)2022.6刊、がある。