市況・マーケット

その他

「経済財政白書2023」から読み解く不動産動向 - 住宅価格の上昇が家計の住宅取得能力に及ぼす影響-

公開日:2023-12-25 00:00:00.0

目次

今年8月に内閣府から「経済財政白書2023」が公表されました。この中で住宅に関しても触れており、需要側では低金利のおかげで住宅ローンの借入額は大きいものの所得が伸び悩んでいる、また供給側では近年建築費の高騰で住宅価格が上昇している旨の記載がありました。

では今後住宅価格および購入者の購入能力はどう変化していくのでしょうか。今回はこれを概説します。

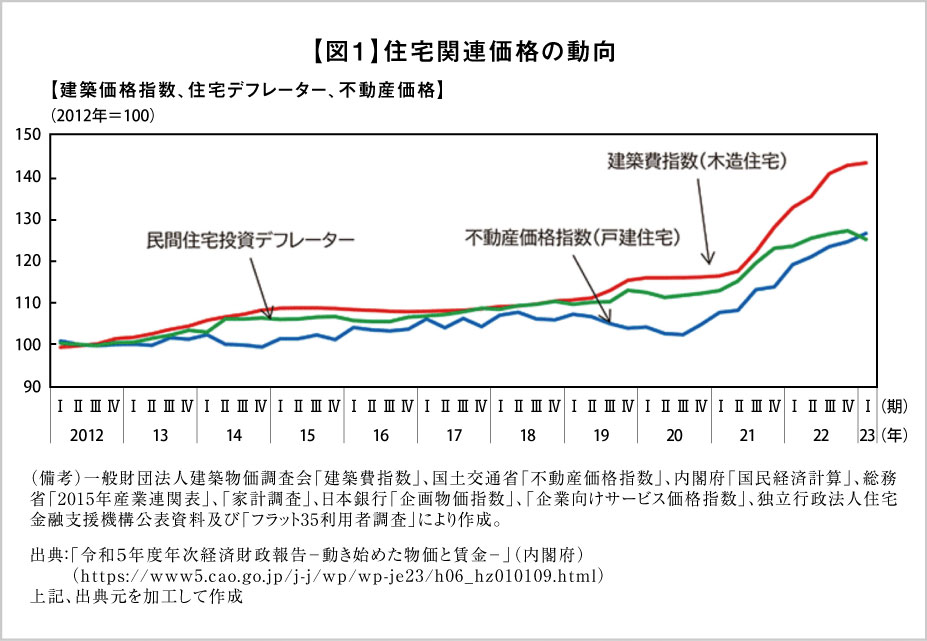

【1】住宅建設・販売に関する価格動向

まず「建築価格指数(木造住宅)、民間住宅投資デフレーター(※1)、不動産価格指数(戸建住宅)(図1)をみると、建築費指数(木造住宅)は2021年第2四半期より急激に上昇がみられ、それにともない民間住宅投資デフレーター、不動産価格指数(戸建住宅)も上昇しました。

ただ2022年第1四半期以降、建築費指数(木造住宅)はさらに上昇しているにも関わらず、民間住宅投資デフレーターは上昇率が徐々に下がり、直近2023年第1四半期は減少しています。

※1 デフレーター:物価変動分の影響を除いて実質値の動きをみるために用いられる指標

建築費指数が上昇しているにも関わらず、民間住宅投資デフレーターが減少している背景には何があるのでしょうか?

それは2021年1~10月にかけて、アメリカでの住宅需要の過熱を背景とした、いわゆるウッドショックによる木材等の輸入価格上昇を受けた動きが影響しています。木製品を中心とした価格上昇後、2022年からは上昇率が徐々に低下し、2022年の終わりには前年比下落に転じましたが、木製品以外の品目は2021年~2022年まで上昇率が高くなり、2023年に入ってようやく上昇率が低下したため、木製品の上昇と下落の時期がずれる結果となりました。

この品目による価格上昇の時期のずれにより、木造住宅の建築コストは低下し始めていますが、非木造住宅の建築コストは上昇しています。

建築コストの上昇は、販売価格にも影響を与えています。約9割が木造建築を占める戸建住宅の不動産価格指数は、コロナ禍で一時的に需要が減少した2020年7-9月期を底に上昇に転じたため、戸建住宅の購入を検討している日本の家計にとって負担増になったと考えられます。

【2】住宅価格の上昇が家計の住宅取得能力に及ぼす影響

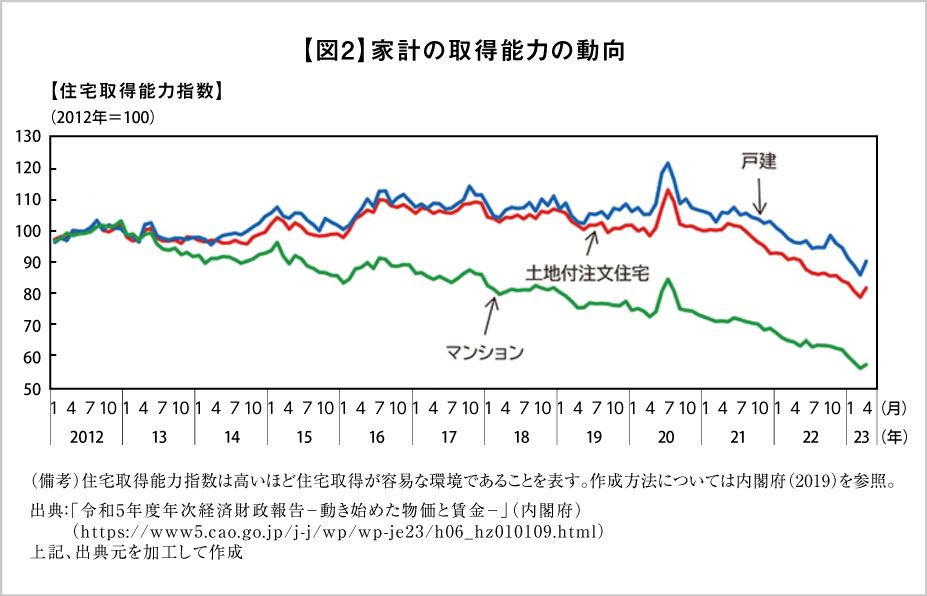

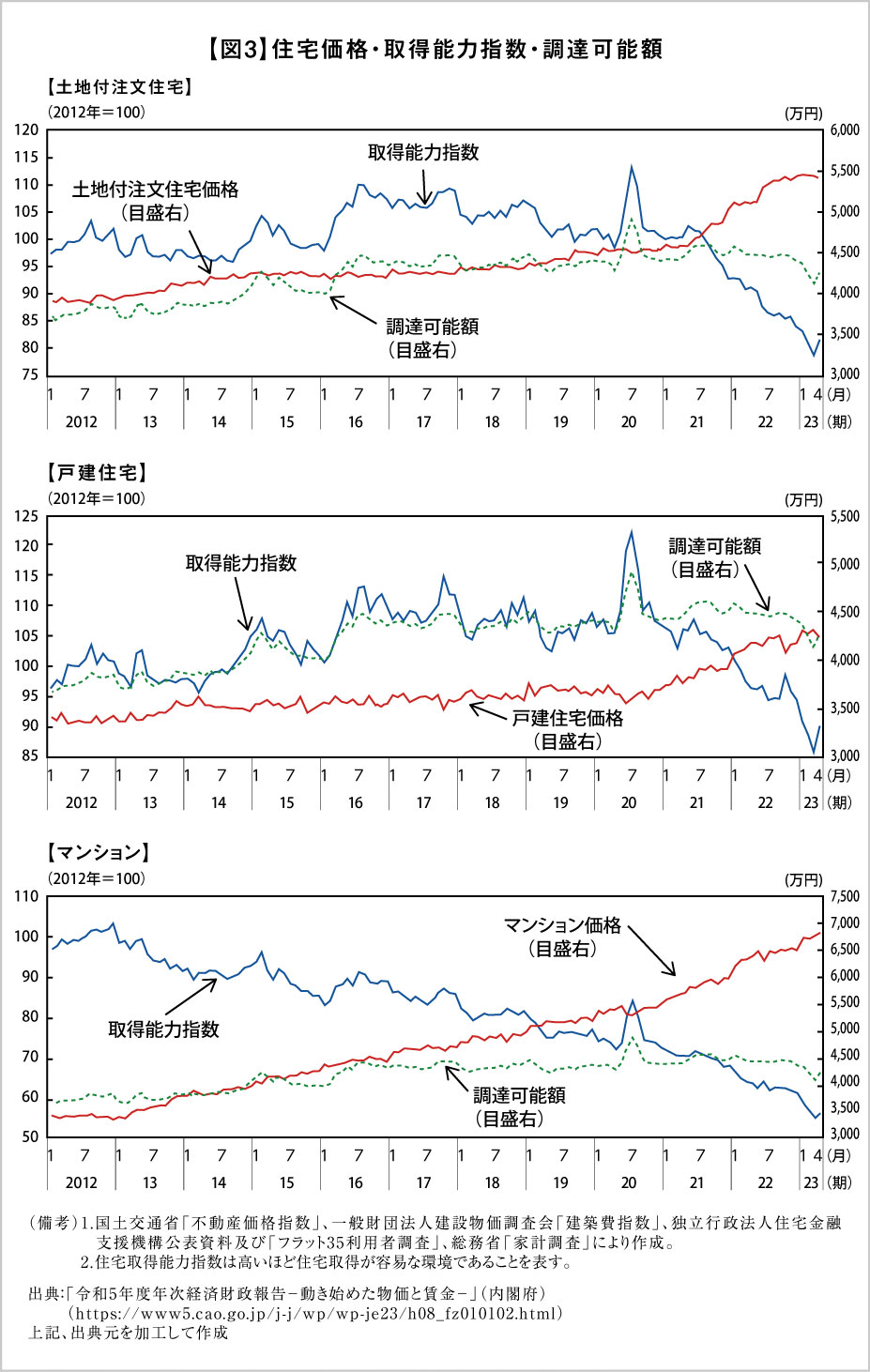

次に、住宅取得能力指数(※2)を推計することで、住宅価格の上昇が家計の住宅の取得能力に及ぼす影響を確認します。コロナ禍前までは金利が低下することで調達可能金額が増加する中、土地付き注文住宅や戸建分譲住宅価格がおおむね横ばいで推移したことから、住宅取得能力指数が上昇してきました。一方マンションは、価格の上昇が大きかったことから、住宅取得能力指数が顕著に低下してきました。2012年を100としますと現在60前後まで低下しています(図2、図3参照)。

※2 住宅取得の能力指数=調達可能金額/住宅価格

今回の経済財政白書で定義された住宅取得能力指数は、家計の貯蓄額と住宅ローン借入可能額から求めた調達可能金額を住宅価格で除して算出され、土地付き注文住宅や戸建分譲住宅、マンションごとに求めます。

求め方は以下の通りです。

●住宅価格:例えば、土地付き注文住宅の場合、住宅価格=建物建築費(2017年平均)×工事費指数(2017年平均に対するもの)+土地取得費(2017年平均)×土地価格指数(2017年平均に対するもの)として求める

●調達可能金額:貯蓄額+住宅ローン借入可能額

貯蓄額:家計調査による

住宅ローン借入可能額:毎月一定額Iを返済し続けることを前提に、当該月の住宅ローン金利rを用いて35年ローンを組む場合の借り入れ可能金額。

I:当該月の可処分所得(家計調査による)の25%(3カ月後方)とする。

r:フラット35の金利

2021年半ば以降は、マンションだけでなく、土地付き注文住宅、戸建分譲住宅いずれも価格が上昇する中で住宅取得能力指数は低下して、現在80~90レベルになっており、中でも土地付き注文住宅で価格上昇による影響が大きくなっています。

またマンションの住宅取得能力指数は現在60レベルになっており、土地付き注文住宅以上に取得するための資金面でのハードルがコロナ禍後も高いといえます。

当たり前のことですが、住宅取得能力指数が低下するということは、同質の住宅を購入するためにはより多くの資金を必要とする、ということを意味します。

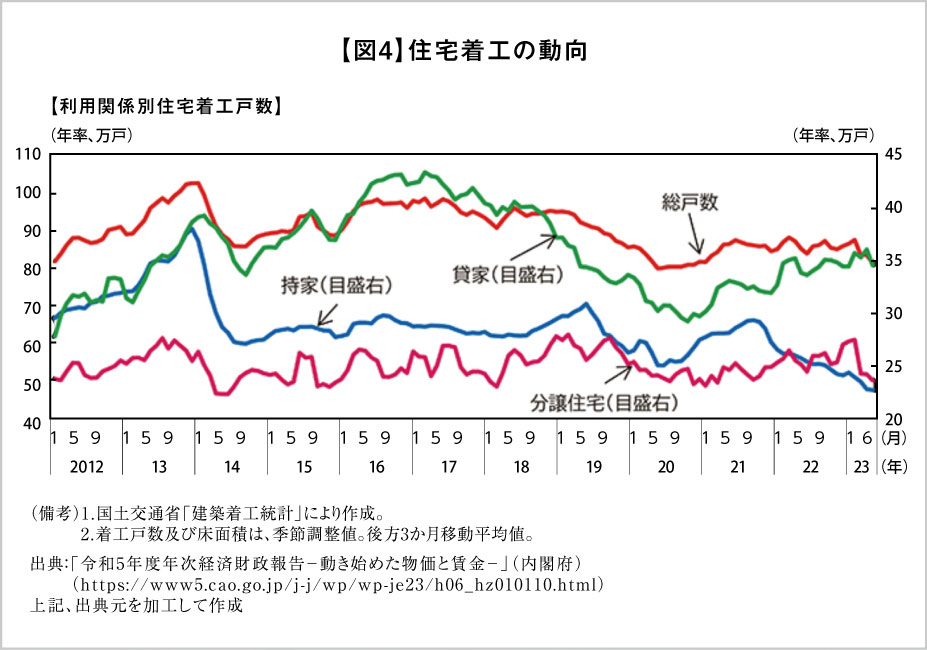

【3】底堅い住宅着工戸数、長期的には減少見込み

以上の不動産価格や住宅取得能力の動向を踏まえ、利用関係別にコロナ禍後の着工戸数の推移をみていきます。

持家着工は、2020年半ばから2021年末にかけて、感染症対策としての住宅ローン減税制度等の住宅取得支援策の効果に加え、郊外の住宅需要の高まりもあって持ち直しましたが、2022年は価格上昇によって取得能力が低下している中、減少傾向で推移しています(図4)。

一方、相対的に価格上昇が抑えられている分譲住宅は、2022年も底堅く推移してきましたが、2023年に入り弱い動きとなっています。

貸家の着工は2020年半ば以降、在宅勤務の広がりなどに対応した比較的床面積の広い住宅への需要が高まったことなどを背景に、持ち直しの動きが続いてきました。2022年以降、価格上昇によって住宅取得を見送った世帯の賃貸需要を見込んだ動きも指摘される中、底堅く推移してきました。

このように、持家が弱含む一方で、貸家や分譲住宅が底堅く推移し、住宅着工戸数全体としてはおおむね横ばいで推移しています。

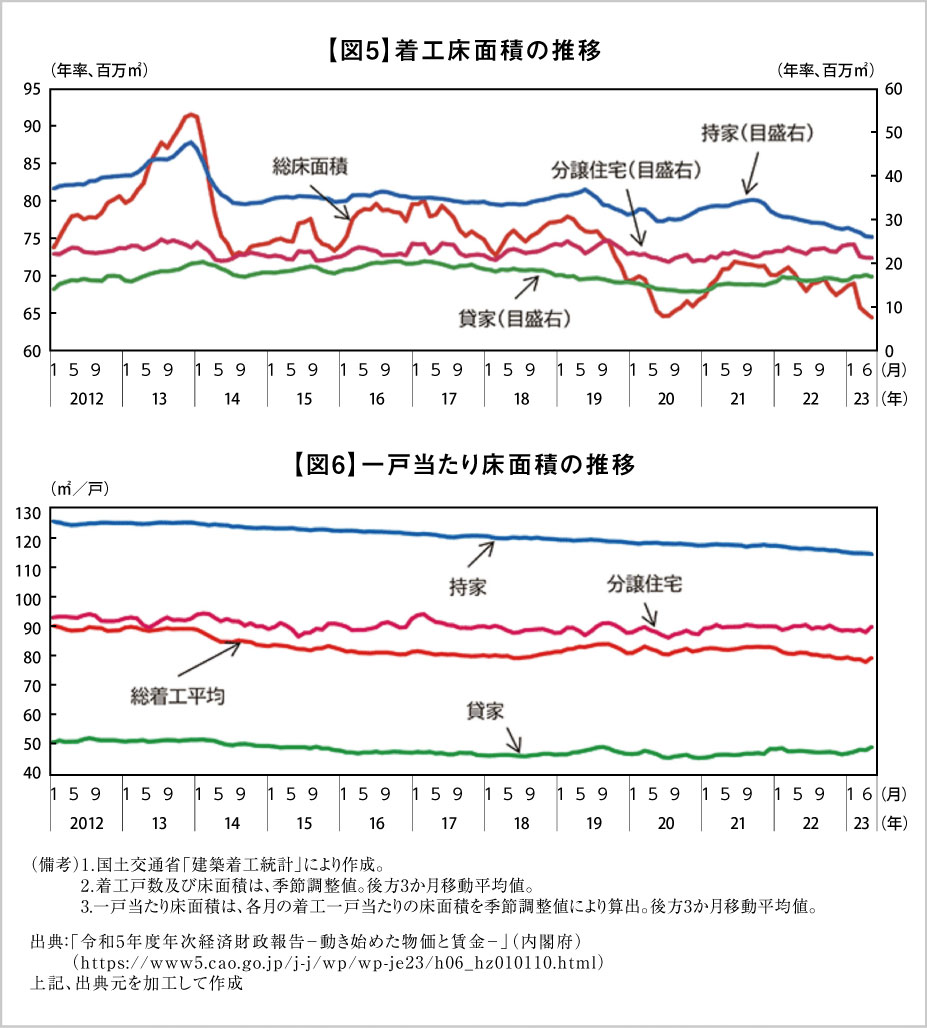

【4】住宅着工床面積の減少

一方、住宅着工床面積(図5)は、2022年は減少傾向で推移しています。これは、一戸当たりの床面積(図6)をみると影響が見えてきます。貸家がコロナ感染拡大した2020年以降緩やかに上昇、分譲住宅はほぼ横ばいとなっているのに対し、持家は減少しています。要因として世帯当たりの人数の減少に伴う趨勢的な低下傾向に加え、物価上昇も背景として低下傾向が継続していると考えられます。物価上昇が床面積ベースの住宅着工にも影響を与えていることが読み解けます。

【5】住宅着工戸数の今後

住宅着工戸数の変化については、3つの動き(居住物件の増減、非居住物件の増減、建て替えなどの増減)で説明できますが、2019年以降、世帯数の増加ペースが落ちることで、世帯数要因による着工戸数は徐々に減少してきています。

社会保障人口問題研究所の世帯推計を基に、足下の世帯数の上振れを反映して補正した将来の世帯数では、2020年~25年にかけておおむね横ばいで推移し、2030年にはマイナスに転じることから、着工戸数全体も減少傾向が続くと見込まれています。

今後は、着工戸数の増加にとどまらず、住宅投資を一人当たり床面積の上昇や省エネ対応が進んだ住宅着工の促進など、住宅の質の向上等が望まれます。

【6】おわりに 新築住宅の動きと中古住宅市場への影響

「経済財政白書2023」では、物価高騰などの影響により住宅取得能力が低下していることが指摘されており、3年前にコロナ禍が始まる前までは購入可能だった物件が2023年においてはさらに資金が必要で、購入が難しくなっています。

新築物件の価格が高騰すれば、購入層は中古物件に流れてきて中古住宅市場も高騰します。それにより住宅取得能力指数が低下すると、新築、中古とも購入層が限られてくるので、今後の金利の上昇により、購入層にも変化が生じるでしょう。金利や所得の影響を受けることが少ない、高所得者層や外国人の動きは異なると考えられるからです。

2023年は世界情勢の影響などで日本経済も物価上昇が進み、岐路になる時期だったといえるかもしれません。それは不動産市場にもいえることで、市場動向の注視が必要です。

今後の不動産売買の際は、金融市場や景気動向などにも通じた適切な不動産のアドバイザーに相談することが望ましいでしょう。

Writer

村木 信爾 氏

不動産鑑定士、不動産カウンセラー、FRICS、京都大学法学部卒、ワシントン大学MBA。

信託銀行にて、不動産鑑定、仲介等の業務に携わった後、現在、大和不動産鑑定㈱シニアアドバイザー、明治大学ビジネススクール兼任講師(元特任教授)、PROSIL代表。近著に『不動産プロフェッショナル・サービスの理論と実践』(清文社)2022.6刊、がある。